INTRODUCCIÓN

Estimados jóvenes estudiantes, durante el desarrollo de este

curso de Contabilidad I, investigaremos si es cierto que la contabilidad es una

ciencia que estudia, analiza y mide el patrimonio, sea este personal o

empresarial, y lo importante de la contabilidad para cualquier persona que

pueda llegar a tener la habilidad y el conocimiento necesario; para registrar

las operaciones contables de un negocio, o para conocer los procesos que esta

conlleva y aprender a interpretar los estados financieros del negocio,

actividad tan importante e imprescindible que la mayoría de dueños de pequeños

negocios no lo considera necesario y esto es uno de los factores principales

por los cuales el negocio no prospera o no se desarrolla, porque no existe una

adecuada forma de registrar, analizar e interpretar sus resultados (Estados

financieros).

En la contabilidad para principiantes se enseñan los

fundamentos básicos de la contabilidad en cuanto a conocer su terminología y

lenguaje aplicado en la contabilidad.

En la actualidad debido a las facilidades existentes como

consecuencia de los grandes avances informáticos, tanto la información para

terceros como la información para la toma de decisiones internas de la empresa

deben salir de un sistema contable único e integrado.

Es una técnica que se utiliza para producir sistemática y

estructuradamente información cuantitativa expresada en unidades monetarias de

las transacciones que realiza una entidad económica y de ciertos eventos económicos

identificables y cuantificables que la afectan, con el objeto de facilitar a

los diversos interesados el tomar decisiones en relación con dicha entidad

económica. Muestra la información que se facilita al público en general, y que

no participa en la administración de la empresa, como son los accionistas, los

acreedores, los clientes, los proveedores, los sindicatos y los analistas

financieros, entre otros, aunque esta información también tiene mucho interés

para los administradores y directivos de la empresa. Esta contabilidad permite

obtener información sobre la posición financiera de la empresa, su grado de

liquidez y sobre la rentabilidad de la empresa. Analiza los recursos monetarios

para hacer frente a los compromisos.

Objetivos de aprendizaje

Reconocer los

conceptos teóricos de la registro contable y su transferencia a casos

reales en la identificación de los diferentes componentes, clasificación y

funcionalidades.

Describir las operaciones que se llevarán a cabo para el

cumplimiento de los objetivos planteados según el rol que deban desempeñar en

la propuesta de simulación.

Relacionar las

operaciones a realizar entre las diferentes organizaciones intervinientes en el

juego.

Emplear procedimientos y criterios para la búsqueda y

selección de fuentes de información.

Organizar la producción de manera coherente y atinente a los

objetivos propuestos.

Interpretar los

conceptos descritos en las situaciones presentadas, con las referencias a las

fuentes empleadas, al consenso logrado, a las dificultades detectadas y a las

principales conclusiones abordadas.

Incorporar una

actitud colaborativa con respecto a su aprendizaje y a la actividad.

Plantear el respeto por la opinión del otro y su oportuna

valoración

En nuestra clase de

hoy vamos a estudiar conceptos importantes de la contabilidad financiera.

Nuestro primer modulo es para Recordemos que en la

contabilidad se usan estos términos especiales con carácter técnico para

indicar con ellos conceptos, cosas o hechos que surgen dentro de la empresa o

negocio.

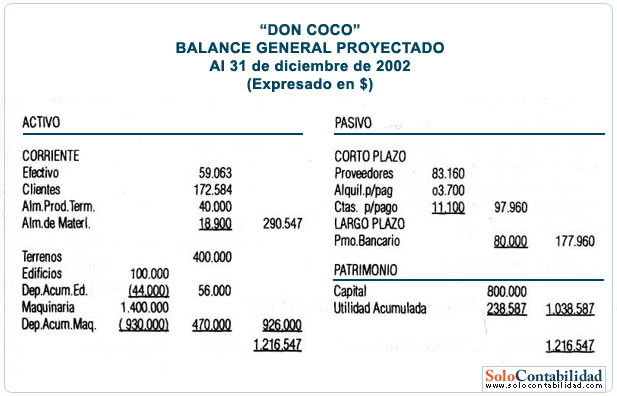

Balance General: El

balance General contiene la información sobre la situación financiera del

negocio en el momento en que se presenta el cierre contable (En pocas palabras

es una fotografía de la empresa en el momento actual en particular).

Está

conformado por los principales grupos de cuentas que definimos de la siguiente

manera:

Activos: Son todos

los bienes y derechos que son propiedad de la empresa y que contribuyen a la

generación de utilidades para la empresa. Ejemplo de cuentas de activos: Dinero

en efectivo lo llamamos CAJA, cuenta de BANCOS, INVENTARIOS, INVERSIONES,

BIENES MUEBLES E INMUEBLES, etc.

Pasivos: Las cuentas

del pasivo están conformadas por todas las deudas y obligaciones que la empresa

tiene a su cargo y que de alguna manera le generan costos a la empresa. Ejemplo

de cuentas de pasivo: PRÉSTAMOS POR PAGAR, CUENTAS POR PAGAR A PROVEEDORES,

PRESTACIONES LABORALES, Etc.

Capital: Como su

palabra lo indica corresponde al capital propio de la empresa o dueño del

negocio o sea la diferencia aritmética de restar los pasivos (Deudas) a los

activos (Propiedades de la empresa), está constituidos por las cuentas principales

como: CAPITAL SEMILLA, ACCIONES, APORTACIONES, UTILIDADES, entre otras. Por

ejemplo: Si una empresa o negocio tiene en Dinero en Activos: Efectivo, Bancos,

Inventarios y Mobiliarios y Equipos un total de U$ 600,000.00 y en pasivos:

Prestamos por pagar, Cuentas por pagar por un valor total de U$ 250,000.00

entonces su capital equivale a U$ 350,000.00

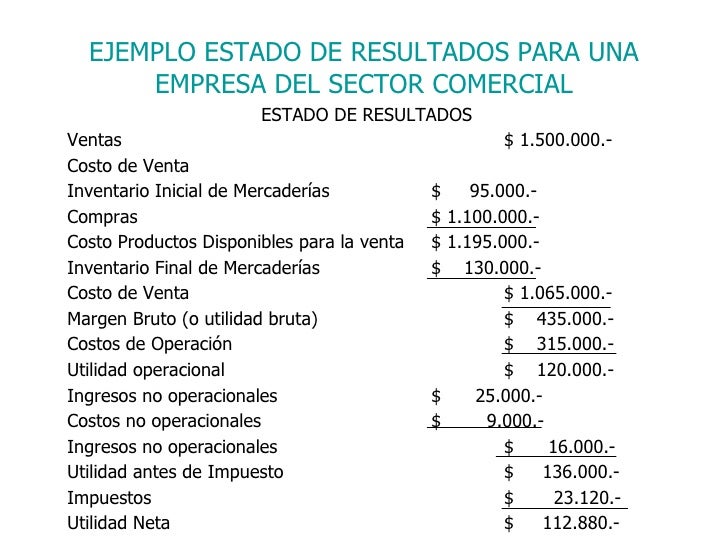

El Estado de Resultados: Es el que contiene la información

sobre el negocio en un momento en particular o sea es que dice “Esta es la

cantidad de dinero que he ganado durante este periodo” Lo conforman los

siguientes grupos de cuentas:

Ingresos: Son todos los ingresos obtenidos durante el

periodo contable, Ejemplo: INGRESOS POR VENTAS, INGRESOS FINANCIEROS, OTROS

INGRESOS.

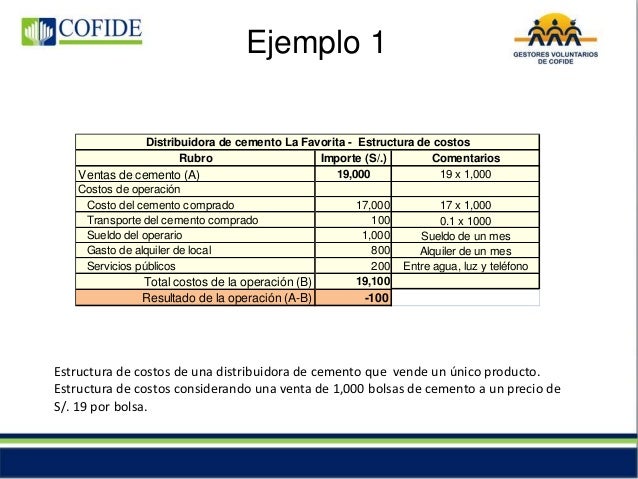

Costos: Son los costos

a los cuales adquirimos los productos que están disponibles para las ventas

ejemplo: COSTOS DE MERCADERÍAS, que el precio al que adquirimos un producto, la

diferencia entre el precio de venta y el precio de costo es lo que conocemos

como margen de utilidad.

Gastos: Son todos los

gastos que se incurren por el funcionamiento o desarrollo del negocio, ejemplo.

GASTOS DE VENTAS, GASTOS DE ADMINISTRACIÓN.

Cuando hablamos de periodo contable nos referimos a las

fechas en que son realizados y presentados los Estados Financieros, el periodo

contable normalmente es un año que corresponde al año fiscal, pero con los

avances tecnológicos de hoy en día que se usan sistemas automatizados podemos

procesar estados financieros de forma mensual.